- コラムタイトル

-

医療保険と生命保険の違いは?メリットや注意点を徹底解説

- リード

-

病気やケガをした時にかかる費用に備えることができる医療保険ですが、中には生命保険との違いがよくわからないという人もいるのではないでしょうか。

この記事では、保険への加入を考えている人に向けて、ファイナンシャルプランナーの荒木千秋さん監修のもと、医療保険と生命保険の違いを解説します。正しい知識を身に付けて、必要な保険を選ぶのに役立ててください。

- コラムサマリ

■医療保険と生命保険の違い

・加入目的や保障内容の違い

・受取人の違い

■そもそも医療保険・生命保険とは?しくみを簡単に説明

・医療保険とは?

・生命保険とは?

■医療保険・生命保険にはどんな種類がある?

・医療保険の種類

・生命保険の種類①定期保険

・生命保険の種類②終身保険

・生命保険の種類③養老保険

■医療保険・生命保険の加入メリットと注意点

・医療保険の加入メリットと注意点

・生命保険の加入メリットと注意点

■医療保険と生命保険、どちらが自分に必要?

- 本文

-

医療保険と生命保険の違い

病気やケガに関する保障である医療保険に対し、生命保険は人の死亡に関する備えとなる保険を指します。医療保険と生命保険は、保障内容や加入目的、受取人にも違いがあります。以下で詳しく説明します。

加入目的や保障内容の違い

医療保険は病気やケガをした際の入院や手術などに関する保障で、治療費にかかる経済的負担を和らげるのが加入の目的になります。一方、生命保険は人の死亡、または高度障害状態になった時の保障となる保険で、被保険者の家族の生活を守ることが加入の目的です。

受取人の違い

医療保険の場合、おおむね治療を受ける被保険者が受取人であることが多いでしょう。一方、生命保険は被保険者が亡くなることで保険金が支払われるため、本人ではなく、被保険者の家族などが受取人となることが一般的です。

そもそも医療保険・生命保険とは?しくみを簡単に説明

医療保険とは?

医療保険とは、病気やケガの入院・手術にかかる費用に備える目的で加入する保険商品です。主な保障は、入院した時に受け取る「入院給付金」と、手術の際に受け取る「手術給付金」に分けられます。

さらに、自分の目的に応じた保障を「特約」として組み合わせることもできます。代表的な特約としては、女性特有の病気に備える「女性疾病保障特約」や、特定の病気に備える「生活習慣病入院特約」「がん入院特約」、先進医療に該当する治療を受けると対象になる「先進医療特約」などがあります。

生命保険とは?

生命保険とは、被保険者が亡くなった時、または高度障害状態になった時に、配偶者や子どもなどの受取人が、保険金を受け取る保険です。

加入年齢や内容にもよりますが、保険会社に支払う保険料よりも多額の保険金を受け取ることができるため、万が一の時でも家族を支えられるだけの生活費を準備できるのが特徴です。

生命保険が医療保険と混同されがちなのは、オプションとして医療保障を付加できる場合があるからでしょう。しかし、そもそも保険の保障内容は、契約の柱となる「主契約」と、主契約の保障内容を充実させるためにプラスアルファで付加できる「特約」の組み合わせによって構成されています。生命保険の場合、あくまでも死亡保障が主契約で、医療保障(入院保障や介護保障など)は特約の位置付けとなることを覚えておきましょう。

医療保険・生命保険にはどんな種類がある?

医療保険も生命保険もいくつかの種類に分かれています。以下でそれぞれについて詳しく説明します。

医療保険の種類

ここでは代表的な2つの保険商品である「医療保険」と「がん保険」について紹介します。「がん保険」はがんに特化した保険です。がんにかかった時の治療に備える内容で、先進医療を受けたり、がんと診断された時点で給付金を受け取ったりと、ニーズに応じた特約も様々に用意されています。

一方、「医療保険」は保障期間や保険金の支払い方などでいくつかのタイプに分かれます。

生命保険は大きく3種類に分かれます。以下でそれぞれについて詳しく解説します。

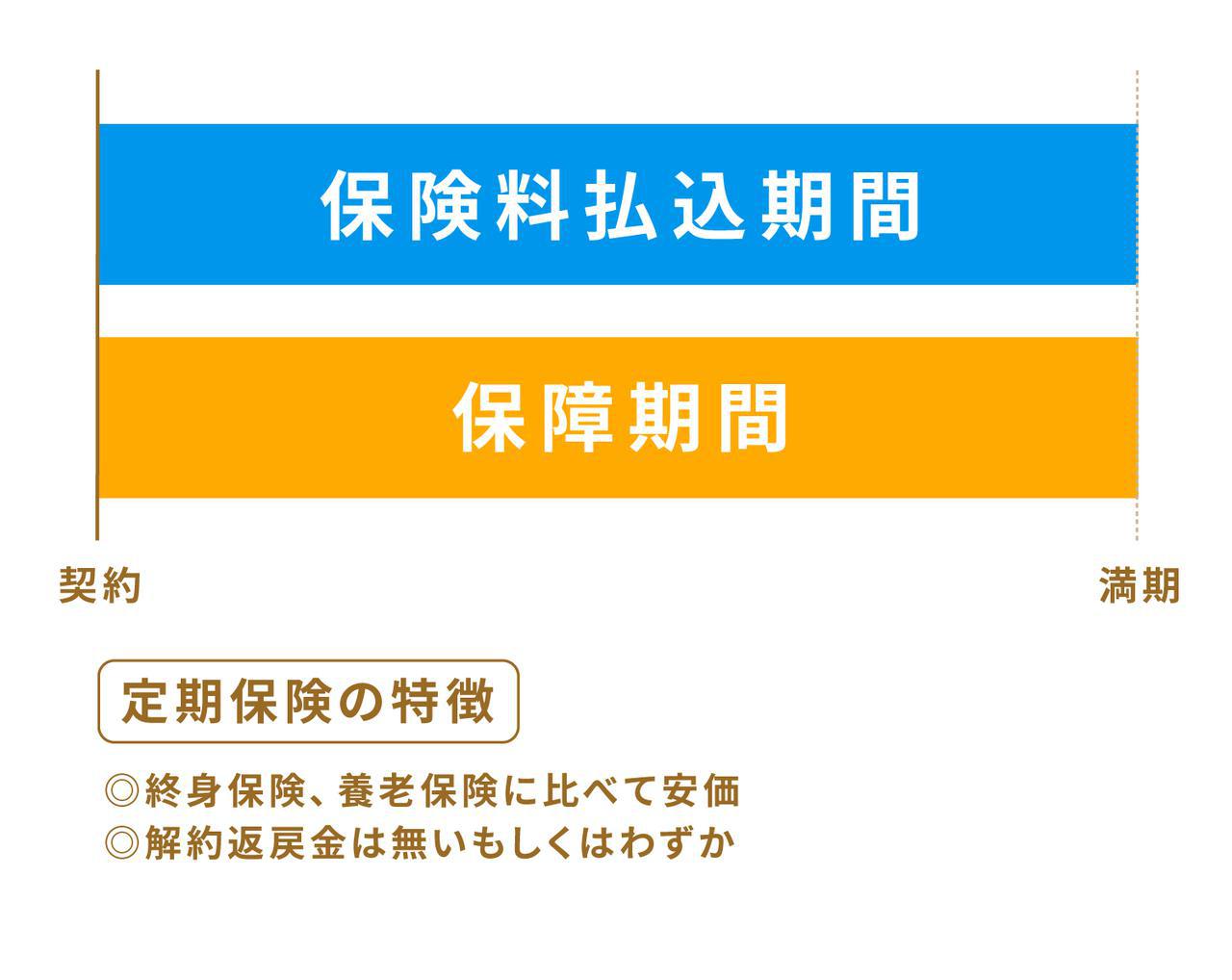

生命保険の種類①定期保険

定期保険とは、保障期間(保険期間)が限られているタイプの生命保険です。一定の保障期間内に、死亡または所定の高度障害になった時に、保険金を受け取ることができます。

〈図〉定期保険の特徴

あくまでも契約時に決めた期間の保障を目的としているため、支払った保険料は掛け捨てとなるものが中心です。保障期間を無事に過ごしたり、途中で解約したりした場合も、満期保険金や解約返戻金を受け取ることはできないか、できたとしてもごく少額です。

定期保険の特徴のひとつは、保障期間の幅広さです。保障期間を10年間、20年間といった年数で設定する「年満了」タイプのほか、60歳まで、80歳までといった年齢で設定する「歳満了」タイプもあり、自分のライフプランに合った保障期間を選ぶことができます。

生命保険の種類②終身保険

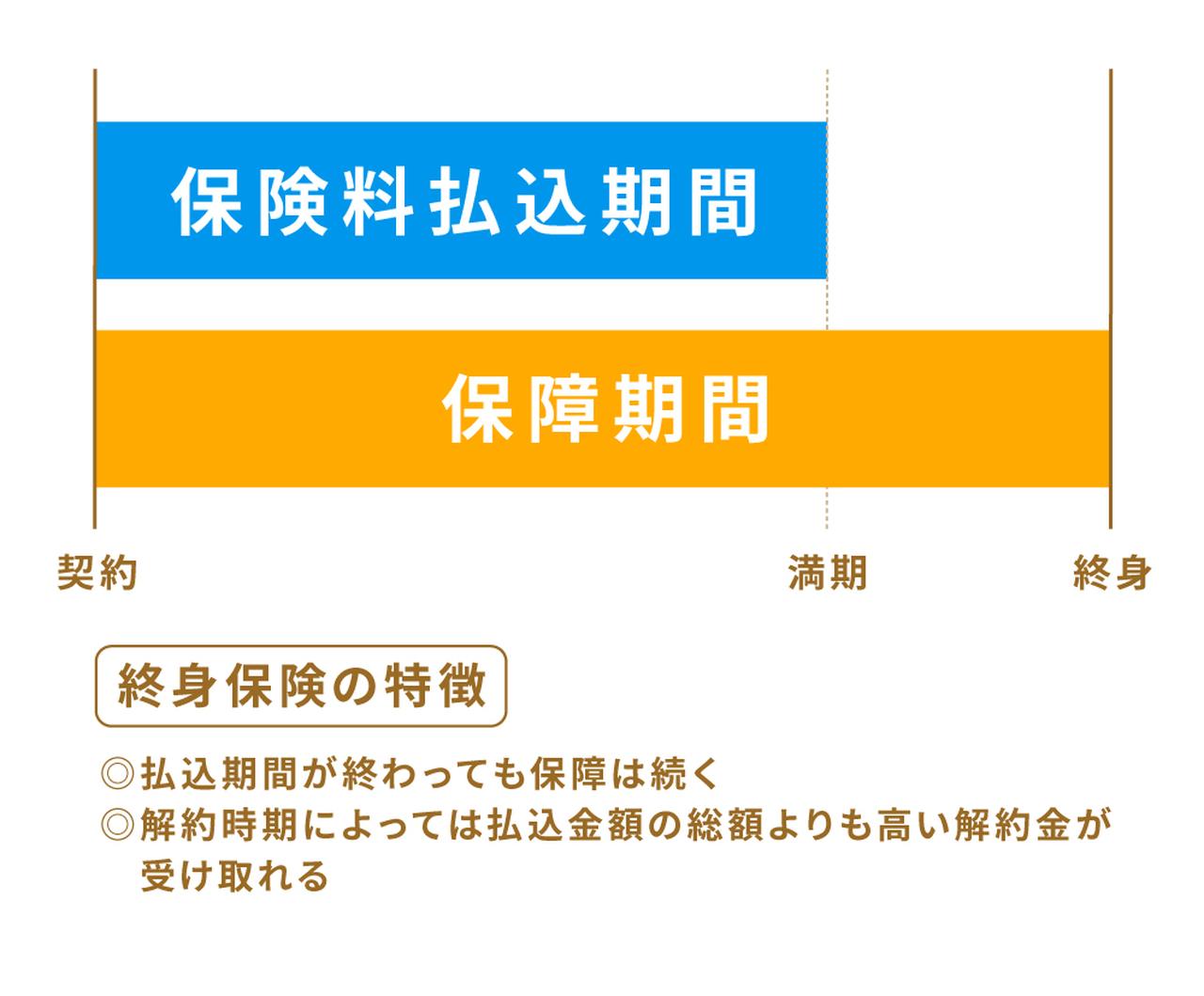

終身保険とは名前のとおり、保障が一生涯にわたる生命保険です。簡単にいうと、終身保険に加入していれば、何歳で亡くなっても(高度障害になっても)保険金を受け取ることができます。

〈図〉終身保険の特徴

定期保険とは異なり、保険料が掛け捨てにならないのも大きなポイントです。確実に保険金を受け取れるのはもちろんのこと、途中で解約した場合でも、支払った保険料に見合った解約返戻金を受け取ることができるしくみになっています。つまり、死亡保障を受けながら、それが不要になった時には、解約して老後資金などにまわすことも可能です。

ただし、終身保険でも「低解約返戻金型」もあるので、保険種類によっては解約返戻金が少ないものもある点に注意しましょう。

生命保険の種類③養老保険

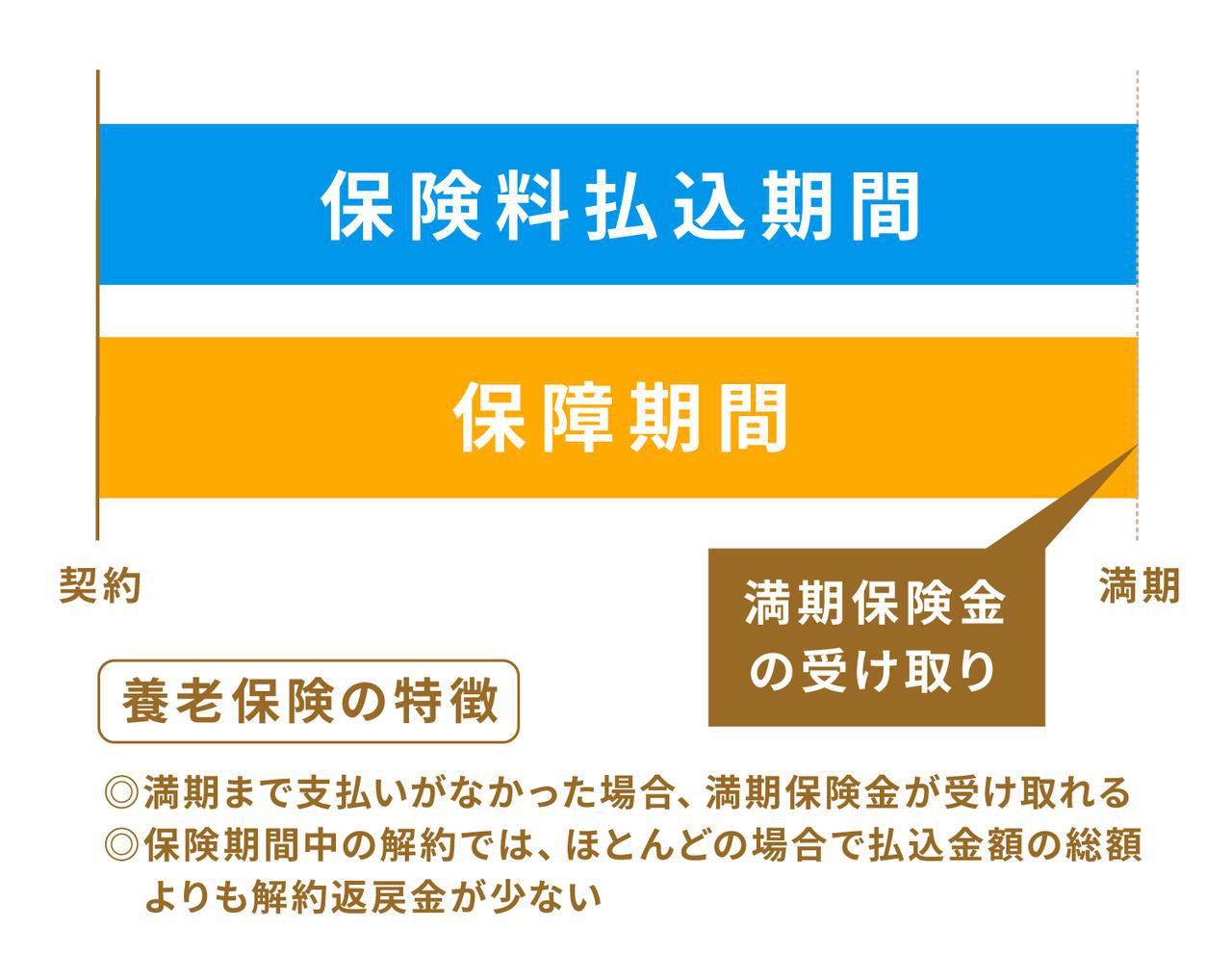

養老保険とは、定期保険と同様に保障期間が限られている生命保険です。しかし、定期保険とは異なり、保障期間中に保険金を受け取らなかった場合、死亡保険金と同額の満期保険金を受け取ることができます。

〈図〉養老保険の特徴

つまり、保障期間内に保険事故(死亡・高度障害)が起きた場合は保険金を、保障期間内に保険事故が起きなかった場合は満期保険金を受け取れるということです。死亡保障と生存保障の二面性を持っていることから、生死混合保険とも呼ばれています。

医療保険・生命保険の加入メリットと注意点

医療保険と生命保険、加入するメリットはそれぞれどんなものがあるのでしょうか。また加入する際に気を付けるべきことについても以下で説明します。

医療保険の加入メリットと注意点

公的医療保険に加入していれば、高額療養費制度である程度の医療費をまかなうことができますが、それだけではカバーできない支出や負担もあります。たとえば、入院時の食事代や患者の希望によってかかる差額ベッド代、先進医療の技術料(※)などの費用は支給の対象になりません。医療保険に加入すると、これらの費用を入院給付金や特約などでカバーすることができます。

さらに、医療保険に加入している場合、「生命保険料控除」1)を受けることができます。そもそも、「もしもの時が不安」と感じている人にとっては、医療保険に加入しない限り、その不安は軽減されないという側面もあります。保険を損得ではなく、リスクに対する対処策と考えれば、“もしもの不安”を軽減できるのは加入メリットといえるでしょう。

※:通常の治療と共通する部分(診察・検査・投薬・入院料など)の費用は、一般の保険診療と同様に保険給付されます。

参考資料

1)国税庁「生命保険料控除」

生命保険の加入メリットと注意点

生命保険に加入するメリットは、亡くなったあとに家族の生活を守ることができる点です。死亡保険金は原則として遺産分割協議の対象外で、生前に決めた受取人に決めた金額がすみやかに支払われます。現金で支払われるので、相続税の納税資金に活用することもできます。死亡保険金には500万円×法定相続人の人数の非課税枠がある2)ので、相続税の負担軽減にもつながります。

また、貯蓄が苦手な人にとっては、毎月の保険料が自動的に引き落とされ、預貯金のように簡単に引き出すこともできない養老保険や終身保険は、老後資金などの資産形成の有効な手段にもなります。

生命保険を選択する際には、契約のどういった部分が途中で変更できるのかをしっかりと確認しておきましょう。たとえば、保障金額や特約は途中で変更することができますが、保障期間や保険料の払込期間を延ばすことはできません。自分のライフステージに合わせて必要な保障の内容は変わっていく、という意識を持って保障期間や保険料の払込期間を選ぶことが必要でしょう。

参考資料

2)国税庁「相続税の課税対象になる死亡保険金」

医療保険と生命保険、どちらが自分に必要?

病気やケガの不安にお金の面で備えるのが医療保険であるのに対し、生命保険は亡くなったあとの家族の生活を守るための保険です。どちらに対して備えたいかによって自分に必要な保険は異なるでしょう。加入の目的も保障の内容も異なることから考えると、両方に加入するのが適した人もいるでしょう。ライフプランや貯蓄を見直しながら検討してみましょう。

この記事の執筆協力

- 執筆者名

-

マネコミ編集部

- 執筆者プロフィール

- 募集文書管理番号